初三赤口開年 撤回司法覆核

初三赤口開年 撤回司法覆核 黃浩銘:回歸公有 力撼三山

黃浩銘:回歸公有 力撼三山

全民退休保障,政府不願做,非不能做﹗

【撰文|陳寶瑩 社民連秘書長】

2011年狼振英選特首時,早已顯露了他呃人的本色。在一次特首選舉論壇上,領匯上市時與政府打官司的盧少蘭婆婆告誡他搞全民退休保障要轟轟烈烈,他賣口乖說不需要轟轟烈烈,只要認認真真就得。結果,任期快屆滿,全民退保卻是得個桔!

梁連任無望,任內最後一份施政報告未發表前,已透過傳媒放風否決了全民性的退休保障,堅持要資產審查。不過,在社會壓力下作出了兩個改變,一是「長者生活津貼」資產限額上升至30萬以下,資產在14萬以下可得新的津貼項目3,400元。

全民退保長者至安心

單從金額上看,政府「放風」的新建議相比民間的全民性方案只少了500元,但是,卻是失之毫釐、謬以千里!政府方案將長者人分三五九等,退保淪為救濟性質,另類綜援。民間方案提出的全民養老金每月3,500元,其實只夠維持最基本生活,是解除沒有穩定收入來源之憂慮的一種安心費。我們工作一輩子,65歲退休時即使有一筆退休金,香港人平均壽命84歲,即是說沒有收入的日子還有差不多廿年,隨著身體變差,自理能力變弱,醫療費、照顧費各樣開支增大。有了劃一的基本生活保障,各人可根據自己手頭的儲蓄,長期生活水平和生活模式,各適其適,尊嚴度晚年。就正如全民性的教育和醫療服務一樣,市民均可享有,為何退休一項政府不作如是想?

政府偏聽一意孤行

政府問錢從可來﹖其實由林鄭月娥委任的學者周永新教授團隊,研究民間提出的政府、老闆和僱員三方供款方案後,已同意該方案是可持續,至2041年仍有盈餘。即使政府輸打贏要,將方案推算年期延長至2064年,學者依據政府提出的數據,仍然計算出只要政府多注資500億(政府於2015年已預留500億改善退休保障,但沒有明確用途),全民方案仍是可行。由2016年至2032年,「全民養老金」基金的現金流入多於支出,到2032年結餘為2,732億元。即使到2033 年至2064年,基金的支出會大於收入,基金至 2064年仍然有548億元結餘。

財團多付,改革稅制

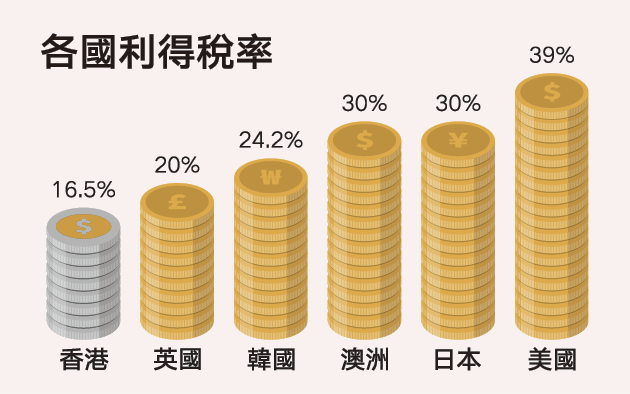

當然,政府可以不理數據。但是,依照政府自己的推算又怎樣呢?政府在2014年的諮詢報告提出不同選項,其中一項是不用市民供款,如果粹純以稅收來實行全民養老金,要提高利得稅由16.5%增加至20.7%,才可抵銷實行全民養老金平均每年額外支出的4百多億款項。我們要問:有何不可?目前需要交利得稅的公司,只佔全港註冊公司的9%,應評稅利潤超過1億或以上的公司有1千間。要這些在香港賺取巨利的公司多付,是經濟已發展國家的普遍情況,同是亞洲的日本和韓國,公司利得稅是24.2%和30%!(見下圖表)

一言以蔽之,拔一毛以利長者,政府不為,非不能﹗